进入8月市场板带材基本面呈现限产所带来的未来供需矛盾缓和与下游无法有效“买单”的现实弱交织。这样的情况则导致了,钢厂端利润呈现扩张后,矛盾累积加速,导致利润被压缩过程中“负反馈”的节奏出现。从基本面出发,解决这个问题的核心,还是供需平衡修复的过程。限产从8月份一直在提及,但实际减量并没有提及,最终形成了当前的预期修复。目前看,8月份钢厂排产量较7月份总量仍有上升空间,热卷是当前黑色产业链中,利润最高的一个品种,维持高产仍会继续持续。9月份总量可减空间预期有所存在,但总量暂时不会大幅增加。因此从供需矛盾的角度出发看,随着产业链转型开始,制造业消费弹性偏小,未来出口与基建资金难以改观的情况下,消费边际下滑则会逐步体现。就Mysteel热轧平衡表测算看,8-9月份供应与需求会呈现劈叉,供应增加月1%,需求环比下滑约3%。这一数据就可以体现出消费压力在逐步加大。从路径推演看,钢厂订货压力随着价格上升而呈现加大的趋势,下游端短期补库结束后,持续拿货的意愿偏低,这对于压力则由下向上进行传导,直至实质性动作产生。

从宏观方面看,数据依然不近人意,7月PMI环比改善的力度有所下降,整个恢复的动能偏低。从库存结构看,制造业企业的压力并没有出现下降,产成品与原料端库存则偏低,但购入价格则出现大幅上升,这一情况出现会对补库带来一个制约的情况出现。目前海外整体消费仍处于继续回落的态势,其M1、PMI与Speading三方面来看,并没有体现出有好转的迹象,仅仅是韧性尚存。因此从这个纬度来看,预期压力仍会将继续保持2个月左右水平,这会给予国内出口带来抑制。

所以从基本面角度看,压力在逐步增加,而宏观层面信心支撑尚存,但海外矛盾仍在继续回升,对于板带材国际化品种所带来的抑制就会存在。下面我们就针对一些数据和变量点结合基本面的影响对9月份的情况来进行分析:

一、8-9月份板带材基本面

1、热轧板带材8-9月份利润在供需矛盾累积的情况下或将先压缩再扩张的格局

从8-9月份的产量预估看,8月份产量较7月份有近55万吨的回升,进入9月份后,钢厂订单在涨价的情况下,压力在逐步体现,除刚需补库外,投机消费、正反套、代理商拿货动力有所下降。而对标其他品种,热卷当前利润尚有150元/吨以上的情况下,对于保热卷的结构则有所突出。当前钢厂涨价的动力,除了8月份订单尚可外,更多的还是对于平控预期的体现。因此从产量和库存的角度看,8-9月份钢厂利润逐步被压缩(除非平控落地执行,改变供应结构),而消费韧性环比下降后,导致累库再度出现,供需平衡回归宽松状态,对于市价造成高位回落的预期。

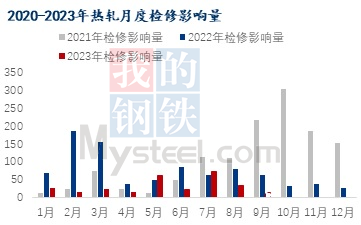

图1:钢厂检修量对比

2、热轧板带材8-9月份需求端情况

进入8-9月份淡季即将过去,就上半年板带材需求的增量部分调研反馈,情况并不尽人意。其中,基建反馈资金回款压力缓解的速度依然很慢,新开工方面则出现大幅下滑;出口反馈,东南亚部分国家上半年对华大量进口,导致其本国企业压力增加,提出税率调整的声音有所出现,这样导致外商询单近几周呈现下降的趋势,对于未来的总出口量趋势造成下滑的态势。所以从结构上看,淡季需求延续到旺季其格局所造成的弱势仍难以改变。在去库周期中的主动去库期还在延续,短期仅靠刚需补库所带来的消费,难以形成有效支撑,最多也就是对于斜率在时间上会有一个放缓的过程。因此从9月份的需求而言,补库的动能虽然存在,但根本性平衡不明显改观的情况下,可调整的空间则略有限。

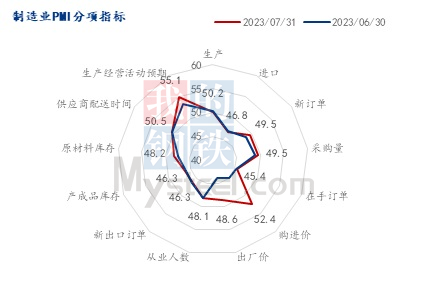

从数据分析解读,7月底PMI呈现了产成品库存与原材料库存持平的结构,数据偏差的结构没有改善。但7月底原材料购进价格大幅上升,高价抑制消费的问题就有所体现。因此这对于8月份而言,矛盾会呈现持续与快速累积的过程,对于价格而言则会形成一个预期负反馈的节奏。

图2:7月底PMI环比图

图3:欧洲消费与PMI对比图

二、8-9月份基本面预期改善的空间较大 主要来自于供应端的改善 先差后好

1、宏观数据略差 对于政策预期信号则偏积极 对信息起到支撑

宏观PMI数据略差,对于市场信心造成影响,这对于未来政策端的预期则会有一个更好的遐想空间。就当前情况看,国内投资信心不足的问题在逐步体现,逆周期调节的过程也尚存。因此在8-9月份专项债为主的基建支撑仍会对续建部分带来较好的消费支撑。除此以外,居民端消费也有零散但有效的支撑政策在支撑,对于未端下水道疏通带来较大的帮助。而降息带来更多额是流动性增加,所以就当前来看,宏观预期仍还是从偏稳定,逐步转好为主。

2、流动库存偏低 供需矛盾当前虽高 但有较强的改善空间

8月份热轧库存呈现淡季累加的结构,库存总量维持在同环比高位水平。淡季末出现累库,主要原因还是因为需求弹性不大,供应高,价格高所致。而后期这一局面难以长时间维持,主要由以下几个点。

首先,平控预期在逐步体现,虽然总量依然缓慢,但其动作仍在慢慢体现。就针对于减量的问题,更多还是考量节奏与钢厂利润的问题。从热卷角度看,利润较其他品种略高,这导致其短期减量是相对偏缓的。因此从结构上而言,其矛盾会较其他品种略大,对于8-9月份反而会呈现抑制的作用。从产量角度看,1-7月份热轧总产量同比增量1758万吨,增幅10%,消费增量12.31%,1季度增量16%,2季度增量8.92%,7月份则增加9.4%,从这一结构看,消费在下半年会有一个缓慢回落的过程,因此这对于供需结构而言,矛盾就呈现逐步出现的过程。所以就8月份看,库存仍有一个回升的空间,因此9月份减量预期在逐步增加的过程中,平衡逐步企稳,这对于库存反而是存在去化的过程,这也是对未来供应下降后,矛盾缓解的重要过程。

其次,国内的基建与制造业行业变相良好,专项债9月份仍有继续发放的动力直至10月份会发完。就Mysteel月度调研的内容可以明确看到,“钢结构”仍有回升空间,总比例在3-5%之间,这也很好的诠释了,基建对冲房建的衰退的重要性。

图4:钢结构订单环比情况

三、8-9月份国内板带材主要的风险点

1、钢厂利润尚可 产量短期仍会继续维持 矛盾8月份难以化解 9月份才有可减空间

当前利润在被逐步压缩,因此制约涨价的动力核心在于产量和下游端的接受度。在整个供需平衡的角度看,利润维持,是产量维持的唯一核心。其次平控限产短期没有完全落地,对于有利润则会在产量方面体现,直至利润大幅降低。因此钢厂接单和钢厂利润是未来一个月较为重要的指标。就当前看,板带材钢厂利润仍有150元/吨,但利润亦然呈现被小幅压缩的局面。因此在短期铁水总量继续在高位徘徊,压缩利润的过程会继续保持,其临界点则会体现,最终带来的就是产量下降,带动原料下降,形成成本下移的过程,这一情况或将在9月体现,8月份则是处于矛盾累积的过程。

图5:华北热轧钢厂即时利润

总结

从9月份的情况看,最大的风险在于预期与现实端节奏的转变,毕竟突发事件所带来的影响是改变未来供需面的结构。因此供应角度看会有下降空间,下游端则有淡季向旺季转变,刚需消费维持回升,给予供需方面的改善。所以就以为出发点推演,供需矛盾是有所缓解,但消费强度不会过大,对于价格的上限短期来看,仍是以出口价格为“天花板”,就对于9月而言,由弱转强的过程或将出现,价格则会呈现3800-4150元/吨进行的过程。

就后期看,可能出现超预期变化的点则在于:1、国内供给侧改革的结构已经在逐步体现,具体执行落地时间可能会有先后,对于品种间造成基差调整;2、海外工业品订单暂无明显恢复,消费仍处于小幅下滑阶段,这对于国内产成品进口则会下降,对于需求起到承压;3、需关注专项债的落地与实施时间,特别是8-9月份发放落地的执行情况。对于8-9月现货端操作建议则是:1、目前低库存补库,适当合理备库存;2、从区域与品种结构看,华东地区价格偏低,对于基差修复会带来一定空间。因此未来1个月内,华东库存或将有库存下降而价格走高的趋势。目前看,供应减量是底部支撑的主要动力,其次消费尚可则起到矛盾缓解的核心因素,最后出口价格则是制约价格顶部的主因。所以就8-9月份来看,供需矛盾由宽松向紧平衡走向,外加政策支撑预期犹存与补库预期下,市场向上仍有可期待空间。